作者:深潮 TechFlow

当前的加密市场,热点频出,链上交易需求频繁。

L1/L2竞相登场,抢夺流动性和注意力,不同生态内的 AI 和 MEME 板块此起彼伏就是最好的例证。

但相比之下,DeFi 赛道显得有些掉队。

缺乏范式创新,使得这个曾经加密世界的支柱,逐渐陷入用户增长和体验的停滞:

百链齐放也意味着流动性碎片化,链上DeFi仍未形成“一个Hub,走遍全链”的跨链聚合交易体验;

链上交易者深受MEV和报价不佳的困扰,担忧交易成本;LP 们则陷入越提供流动性越亏钱的怪圈...

体验不佳,收益不好,自然需求不畅。

而与任何的经济问题类似,需求不畅,往往是供给端出了问题 --- DeFi 的命脉,在流动性供给。

我们迫切需要一种更好的做市机制,使得流动性供给侧的资本有更好的利用效率,才能从根本上使交易者获得更好的报价和流动性环境,LP才能获得更多的收益。

当前已经有项目发现了这一关键痛点,Aqua 正是进行“DeFi供给侧改革”的先行者。

在跨链聚合交易基础上,引入私人做市商和基于信贷额度的交易机制,开创了流动性提供者和做市商合作的新范式,源头上盘活做市商的做市空间和效率,还能保证LP的资金安全,提高其收益。

但普通用户很难感受和理解到这种供给端的优化,却能因此受益。

也正因为Aqua这种不易被察觉的产品特性,本期内容我们将以通俗科普的方式,指出当前DeFi市场的缺失,揭开该产品是如何填补这片空白的,以及对Aqua的价值和潜力进行分析。

AMM,久病未愈

当前 DeFi 的问题,究竟在哪?

为什么交易者往往拿不到更好的报价和更低的交易成本?为什么当LP做市总是会陷入亏钱困境?

作为 DeFi 基石的自动做市商(AMM)机制,或许是病因的关键。

AMM 机制被广泛采用,在提供去中心化、无需许可和连续流动性方面发挥了重要作用;但有功不意味着无过:

当交易者与AMM池进行交易时,在流动性较低或交易量突然增大时容易导致高滑点。同时交易订单多是公共的,交易可以在池子中等待执行,这期间可能被前置交易或者通过其他手段利用,导致MEV问题造成交易成本上升;

对提供流动性的LP(Liquid Provider)来说,赚钱效率过低,AMM机制下资金被静态分配在整个价格曲线上,利用效率不佳;

同时他们亏钱的概率高,很大程度源自于无常损失这一AMM带来的顽疾。

AMM池资产价格显著变化时,无常损失产生,提供LP最后取回的钱甚至还不如什么也不做。

早前一份法国奥尔良大学研究显示,无常损失在Uniswap等其他AMM中始终是永久性的,即使再乐观,也会削减同等策略本可以获得的收益。

那么我们在DeFi世界里到底缺什么?

比单纯AMM更好的流动性供给和整合机制,让交易者能获得更好的报价和更低交易成本,让LP的资金利用效率更大,收益更多。

了解这一点后,就很容易理解 Aqua 这个产品的思路。

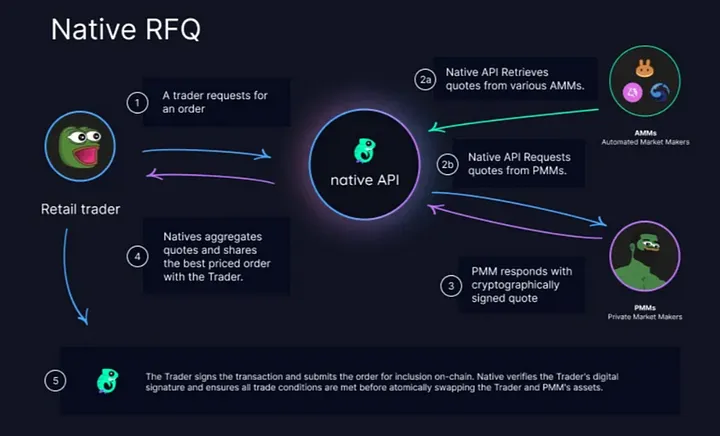

简单来说,Aqua 在尝试用私人做市商(PMM)和报价请求模式,来解决AMM的病症。

所谓私人做市商模式,即用户向某些做市商实体请求报价,而不是通过AMM的合约程序设计提供报价,根据市场条件动态调整定价和资金分配。

在这种模式下,交易者可以直接向做市商请求特定交易的报价,然后选择接受或拒绝这个报价,也就是前面提到的“报价请求(RFQ)”模式。

用PMM和报价请求模式,直观的好处在哪?

-

**无MEV:**做市商提供的固定报价直接与交易者成交,报价不基于链上状态和结算,在链下已经定下了价格。因此报价没有不确定性和滑点,从而降低了MEV的机会。

-

**更好的报价:**交易者从做市商请求报价时,做市商提供一个固定的价格,而不受之后市场波动的影响。这种方式与AMM模型中的价格变动(由交易大小和池内资产比率决定)不同,RFQ为交易者提供了价格确定性。

-

**解决无常损失顽疾:**PMM通过使用外部市场数据和内部策略来动态调整其提供的买卖价格,而不是靠固定公式。这意味着PMM可以更有效地管理库存风险,并防止由于市场波动而造成的潜在损失。

与传统的 AMM 模型相比**,Aqua 想做的,是用更高效的资金使用效率和更小的点差,通过直接将买家和卖家相互联系起来,实现更好的定价。**

这个大思路看上去不错,但具体要怎么执行?

怎么在保证LP利益下,最大化PMM的做市效率,让这个模式能跑的更顺畅?

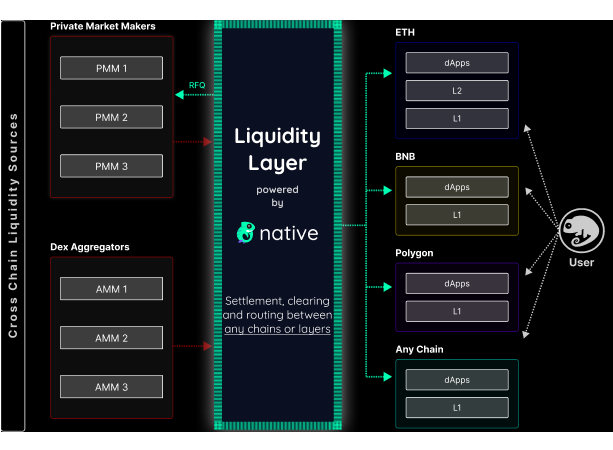

可编程流动性层,对症下药

Aqua 的具体答案是,提供一个“可编程的流动性层“,形成LP和PMM合作的新范式。

先别急着理解“可编程流动性”这个费解的概念,让我们从DeFi参与者们最原始的需求说起。

如果你是流动性提供者或者做市商,你最期待什么?

显然 LP 存入流动性池中的资产,等待着被最大化利用;而 PMM 做市商总是希望有更多的资金可用于被做市。

两种渴望里,藏着一种合作的可能。

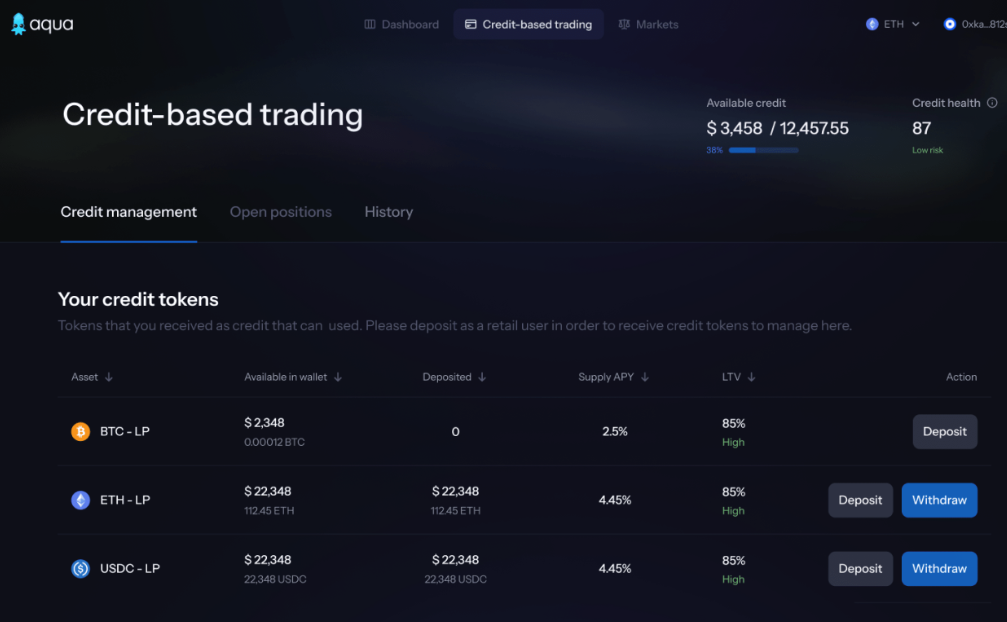

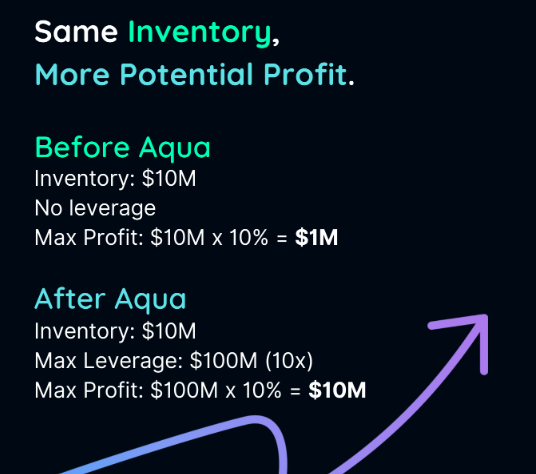

Aqua 开创性的做了一种“基于信贷额度”的设计,做市商可以基于自己的抵押资产,按照一定的信贷额度(Credit),利用杠杆借出LP在池中提供的资金进行做市,提高自己可做市的范围和资金利用效率。

如果你还是无法理解,不妨想象现实生活中最常见的例子 --- 银行存贷款。

你向银行存入一笔资金,有人正需要一笔资金;银行必然会要求此人以某种抵押为依据,批给他一定的信贷额度,从而借出你存的钱来帮助他办事。

Aqua 的设计也是如此,本质上是做市商上杠杆来尽可能借出LP的资金去做市,以提高DeFi的资金利用效率。

更值得一提的是,做市商无需考虑自己抵押的资产究竟存在哪条链了,以抵押资产多寡作为可授信额度高低的依据;等于同一套抵押资产,即可触达所有支持链上的流动性池,运用池中的资产进行做市,拓展做市空间。

那做市商借钱不还跑路了怎么办?

注意,这里的“借出”,并不是LP的钱真的被借跑了。

LP无需担心自己在流动性池中资金的安全,PMM 的“借出”资金做市并不涉及实际的资金转移,而是资金还存放在Aqua的智能合约中,“借出”和“归还”被持有的做多头寸和做空头寸的仓位代替,按平仓条件进行结算或清算,LP本身存入的资金不受影响。

所以本质上,Aqua 在用借贷头寸代替真实资金转移,以借贷头寸表示对LP资产的暂时处置权,去最大化利用LP的资金进行做市。

这么做的好处显而易见。

没有这套机制之前:跨链流动性碎片化,做市商有多少资金做多少事,且由于没有在不同链上部署资产,无法跨链做市,做市范围和资金利用效率都很低。

有这套机制之后:不挑做市商在哪个链部署的资产,突破做市商资金库存储备大小,通过合理利用杠杆倍数来撬动数倍于自己资金的加密资产,做市效率最大化。

也正因为这种设计,你应该理解了“可编程流动性层”这个词的意义:

-

**动态调整与自定义:**允许做市商“编程”或自定义他们的流动性使用策略,以最大化利润和效率。

-

**复杂策略的实现:**通过使用PMM和基于信用的交易,Aqua能够实现更复杂的交易和流动性策略,这些策略在传统DeFi平台中难以或无法实现。这种复杂性的管理和执行,可以被视为“编程”流动性,因为它涉及到算法和逻辑的应用,以达到预期的市场操作结果。

-

自适应和反应式流动性:在Aqua平台上,流动性可以根据市场需求和条件的变化自适应地调整。这种流动性的自适应调整,类似于编程中的事件驱动编程,其中系统会根据外部事件(如市场价格变动)作出反应并调整行为。

还是没懂?来看下面这个更贴近真实交易的例子:

-

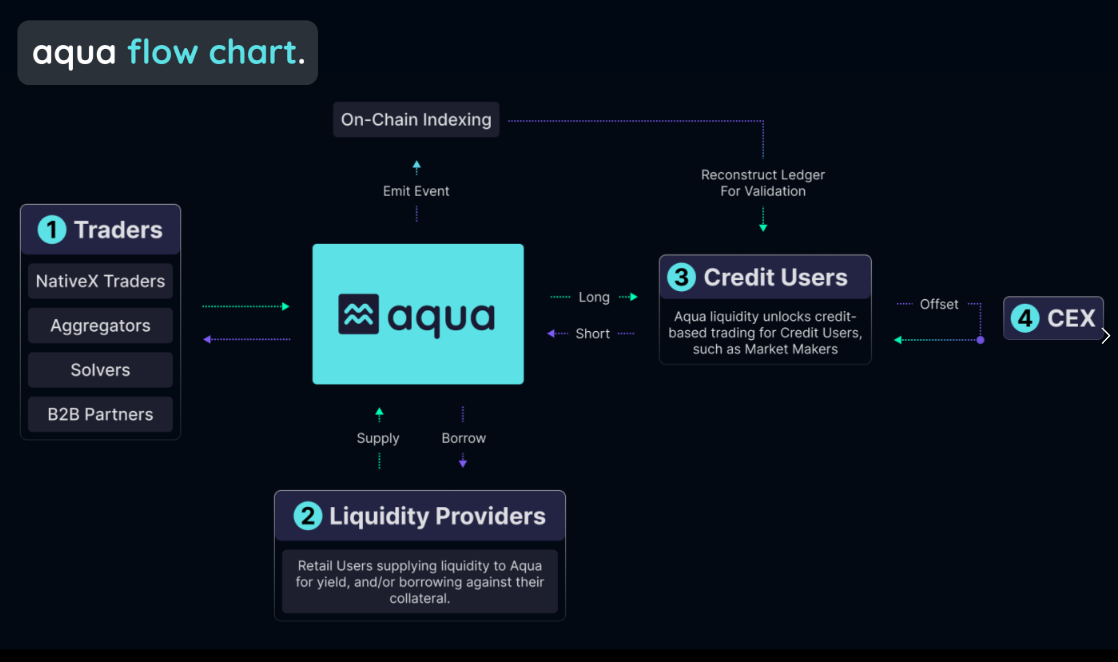

交易者(Traders):Alice 想在Aqua平台上用ETH购买USDT,她可能从各种DEX、交易聚合器等前端提交需求;

-

流动性提供者**(Liquidity Providers)**:Bob拥有一些额外的USDT,他想要赚取利息。因此,他将USDT存入Aqua平台,提供流动性,并可能对自己的资金进行一定的借贷,以获得更高的收益。

-

信用用户(Credit Users):Carol是一名做市商,她希望能够对市场进行定价并进行交易,但她不希望把所有的资金都锁在一个资产和链上。于是,她在Aqua上抵押一定资产,使用信用额度进行操作。这意味着,Carol可以借用Bob提供的USDT(通过Aqua平台)来为 Alice 提供流动性和定价。

-

最后,Alice 购买USDT 成功,背后是LP和做市商的共同努力。

这个例子中的每一方,都拿到了自己的价值:

Alice(交易者)获得了快速、成本低的交易服务,拥有更好的报价,也不用担心滑点和MEV的困扰;

Bob(流动性提供者)通过借出资金赚取了更多利息,自己的资金更容易被利用,而不必担心自己的资金安全;

Carol(做市商)利用借用的资金为Alice提供服务,同时也有机会从市场动态中获利。

Aqua 通过整合不同参与者和提供机制,保证了交易的顺畅和各方的满意度。

至此,传统 DeFi 的 AMM模式中的顽疾,药到病除。

跨链交易聚合,水到渠成

以上药方,至少需要搞定跨链交易、流动性聚合、多链资产和做市商资源。

多方斡旋并不容易,为什么这件事 Aqua 能做?

实际上,在 Aqua 产品推出之前,该产品团队就有关于流动性聚合业务专业对口的经验积累 --- Native 和 NativeX。

你可以将前者理解成一个 API,可供不同项目方集成使用,提供跨链聚合交易的功能;

后者则是一个单独的跨链交易聚合产品,已上线成功运行10个月,并在交易量上取得了不错的数据,已能支持ETH/BSC/Polygon/Arbitrum/Aavalanche/Zeta/mantle 上的跨链交易。

公开数据显示,NativeX在跨链聚合领域已处于一线水准,其整合了较多流动性并积累了较多做市商资源,能收到DeFi 70%以上的订单流。

于是,做Aqua,更像是水到渠成的选择。

既然有流动性和做市商资源,不妨将两端的资源利用最大化,让LP遇见资本效率和收益最大化,让用户遇见更好的报价,让做市商有更大的做市舞台。

此外,Aqua 也有行业经验丰富的团队与资金支持。

CEO拥有纽约大学的数据科学硕士学位,超过8年的数据科学团队领导经历,在机器学习、数据挖掘和项目管理上有丰富经验;

顾问曾是加密货币交易公司Altonomy的首席技术官,加密货币交易公司Tokka Labs的首席执行官;

CTO 则为入行已久的全栈工程师,熟悉EVM类智能合约。

同时,Nomad 领投了200万美元的种子轮 Native 。Nomad Capital 于2023年3月获得币安投资,并于次月投资其第一个项目 Native。 2023年12月Native获得Nomad Capital的又一轮战略投资。

对一般用户来说,Aqua 当前有哪些值得期待的点?

首先,项目代币暂未发布,使其成为一个值得关注的DeFi领域优化流动性的Alpha项目。

Aqua 一脉相承于 Native 相关产品,业务扩展的逻辑自洽,团队和资金有强力支持,且DeFi领域暂未看到重合竞品,能覆盖多链上的热门领域资产,值得提前关注。

此外,业务类型决定了Aqua更容易形成金铲子效应。

能聚合的流动性越多,合作的L1/L2越多,也越容易变成金铲子 --- 不同的项目“空投资格给使用过Aqua的用户”的概率也越高。

当前,Aqua 的内测已开始,感兴趣的用户可以开始在 zkLink 上使用 Aqua的产品,并开始赚取积分,等待后续福报。

未来可期

正如开篇所言,这轮牛市爆点频出,你更容易感觉到热点频出多点开花,不同生态里的代币总有惊喜。

这里实际上蕴含着DeFi的潜在机会 --- 注意力资金有限时,DeFi 单打独斗的产品吃不到市场份额,合纵连横多聚合不同生态中的资产和交易才能更好的抢占市场。

如果说 NativeX 是合纵连横的关键推手,那么 Aqua 就是连接各方的重要润滑剂:

从供给端整合碎片化流动性,让做市商和LP合作有更好的做市效率和资本利用效率,最终在需求端造福交易者。

哪怕跨链聚合交易仍是相对小众的赛道,但让大家共赢的产品始终有自己独特的叙事空间。

站在背后默默贡献的产品设计你不易察觉,但发展的未来潜力,你也不容忽视。

深潮 TechFlow 是由社区驱动的深度内容平台,致力于提供有价值的信息,有态度的思考。

社区:

公众号:深潮 TechFlow

订阅频道:https://t.me/TechFlowDaily

进微信群添加助手微信:blocktheworld

向深潮 TechFlow 捐赠,获得祝福和永久记录

ETH:0x0E58bB9795a9D0F065e3a8Cc2aed2A63D6977d8A

BSC:0x0E58bB9795a9D0F065e3a8Cc2aed2A63D6977d8A